2025.12.01 お知らせ

Business Information

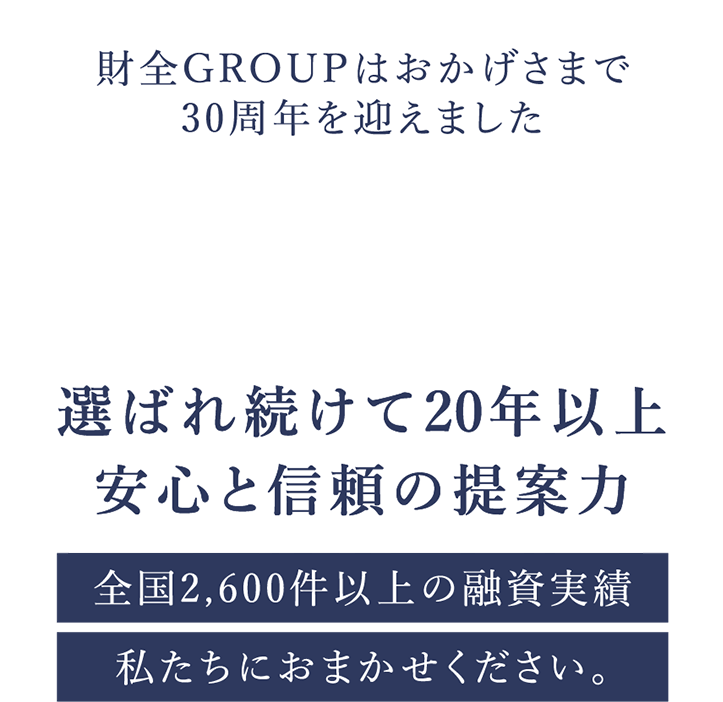

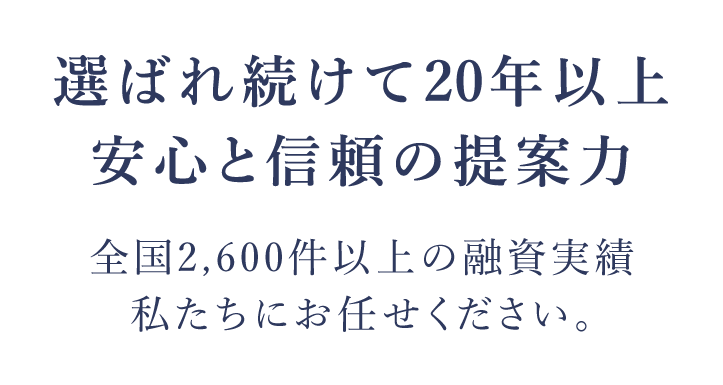

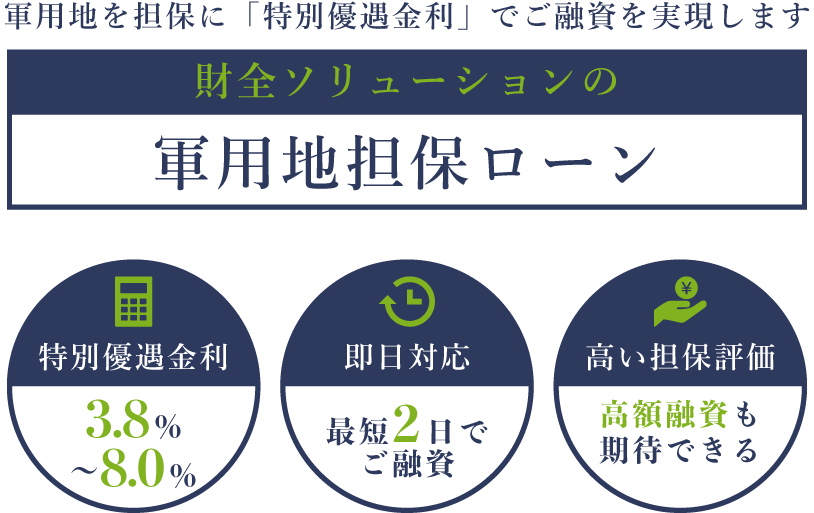

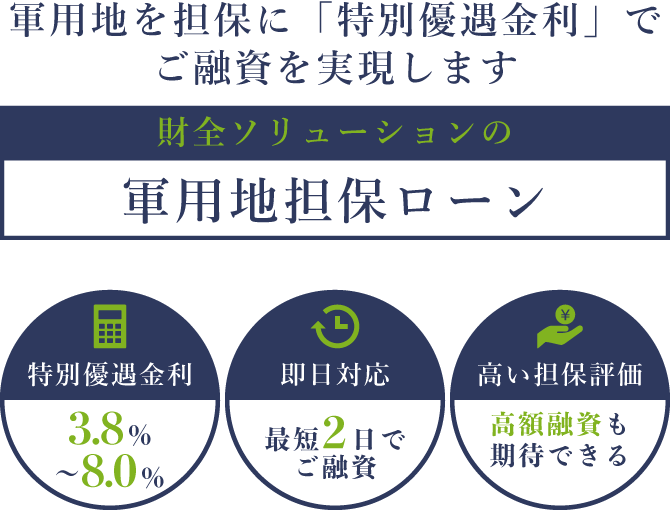

個人様、法人様、事業者様などのシーンでご活用いただける不動産を担保に最短2日最大2億円をご融資する不動産担保ローンや、お客様が所有している軍用地を活用するために4つのポイントを踏まえサポートいたします。

Company

Affiliations

【東京オフィス】 東京都千代田区有楽町1丁目6番4号 千代田ビル11階

TEL 03-6550-9577 FAX 03-6550-9560

【大阪オフィス】 大阪府大阪市北区豊崎3丁目16番16号 ブランズタワー梅田North11階

TEL 06-6136-3312 FAX 06-6136-3313

【那覇オフィス】 沖縄県那覇市真嘉比1-16-7

TEL 098-874-2680 FAX 098-874-2602

久茂地、糸満、浦添にもオフィスがございます、詳しくはオフィシャルサイトにてご確認ください

沖縄県那覇市泉崎2丁目21−3 K&M OFFICEビル

TEL 098-855-8688 FAX 098-855-8686

「不動産担保ローン」にまつわる様々なお役立ち情報を随時更新しております!

資産形成を始めるにあたって、有効活用すべき制度が「NISA」と「iDeCo」です。いずれも運用益が非課税になる税制優遇があるため、有効活用すべきです。 しかし、それぞれの制度には違いもあるため、どちらを選ぶべきか迷ってしまうこともあるでしょう。 教育費や住宅購入など、10年以内に大きな支出予定がある方は、いつでも換金できるNISAが向いています。一方で、老後資金を集中的に用意したいと考えている方は、iDeCoがおすすめです。 今回は、それぞれの制度の特徴や違い、向いている人の特徴などを詳しく解説します。 ※この記事の情報は2025年12月時点のものになります。「NISA」と「iDeCo」を申し込みする場合はかならず最新の情報をご確認ください。 (1)NISAとiDeCoの比較表 まずは、両制度の主要な違いを比較表にまとめました。 項目 NISA iDeCo 制度の目的 投資促進・資産形成支援 老後資金の準備 拠出時の税制 所得控除なし 掛金が全額所得控除 運用時の税制 運用益非課税 運用益非課税 受取時の税制 非課税 課税(退職所得控除・公的年金等控除あり) 年間投資上限 年間360万円(制度全体で1,800万円) 年間24〜81.6万円(職業により異なる。今後改正の予定) 非課税限度額 1,800万円 なし 引き出し いつでも可能 原則60歳まで不可 加入年齢 18歳以上 20〜65歳未満(今後改正の予定) 対象商品 株式・投資信託・ETFなど 投資信託・定期預金・保険など いずれも運用益が非課税になる制度であるものの、さまざまな違いがあります。たとえば、NISAは手取り収入の中で投資を行うため、投資資金に所得控除の適用はありません。 一方で、iDeCoは国民年金保険料をはじめとした社会保険料と同様に、払い込んだ掛金の全額が所得控除の対象です。ただし、受取時は課税対象となり、退職所得控除または公的年金等控除を上回る分には課税されます。 (2)NISAとiDeCoの違いを項目別に解説 NISAとiDeCoには、税制上の取り扱いや流動性など、さまざまな違いがあります。両制度とも税制優遇がありますが、その効果が現れるタイミングと仕組みが大きく異なります。 以下で、税制上の違いを見ていきましょう。 ・拠出金の取り扱い iDeCoならではのメリットは、掛金拠出時の所得控除です。掛金の全額が所得控除の対象となるため、所得税・住民税が軽減されます。 例えば、年収500万円(所得税率20%、住民税率10%)の会社員が月2万円を拠出する場合、年間24万円×30%=7.2万円の節税効果があります。 ※実際の節税額は、収入や家族構成、控除の状況によって変わります 一方で、NISAには拠出時の所得控除はありません。投資に回すお金は税引き後の手取り収入から捻出する必要があります。 ・運用益の扱い 運用中の税制については、NISAもiDeCoも運用益が非課税になるという点は共通しています。通常の課税口座では、配当金や売却益に20.315%の税金がかかりますが、両制度ではこれが免除されます。 ただし、運用益の非課税枠の管理方法に違いがあります。NISAは非課税保有限度額1,800万円の枠内で自由に売買でき、売却すると翌年にその分の枠が復活します。一方、iDeCoには総額の上限がありません。 ただし、いずれの制度でも年間投資限度額を超える投資はできません。 ・受取・解約段階 NISAで得た利益は、受取時も完全に非課税です。いつ売却しても、どれだけ利益が出ても税金はかかりません。これにより、投資タイミングを自由に選択できるメリットがあります。 一方で、iDeCoを受け取るときは課税対象ですが、優遇措置があります。一時金で受け取る場合は退職所得控除が適用され、年金で受け取る場合は公的年金等控除(65歳未満は最低年60万円、65歳以上は最低年110万円)が適用されます。 iDeCoの場合は、受取時に課税が発生する可能性がある点に注意が必要です。 ・流動性(引き出し可否とタイミング) NISAの魅力は流動性の高さで、投資した資金はいつでも売却できます。売却代金は急な医療費や子どもの教育費、住宅の頭金など、さまざまな支出に充てることが可能です。 一方で、iDeCoは原則として60歳まで引き出しができません。iDeCoは老後資金を用意するための制度であるため、このような制約が設けられています。流動性はNISAに劣るものの、半強制的に老後資金を用意できるため、むしろメリットととらえるべきでしょう。 ・加入資格・年齢・上限の違い NISA口座は18歳以上なら誰でも開設可能で、上限年齢もありません。年間投資枠360万円(つみたて投資枠120万円+成長投資枠240万円)は、職業に関係なく一律です。口座開設も比較的簡単で、オンラインで手続きが完結する金融機関も多くあります。 現行制度において、iDeCoの加入条件は「20歳以上65歳未満」です(70歳未満への引き上げが予定されています)。また、拠出できる掛金の上限は職業や勤務先の制度によって、以下のように異なります(下限は月額5,000円)。 自営業者(第1号被保険者) 月額6.8万円(年間81.6万円) 会社員(企業年金なし) 月額2.3万円(年間27.6万円) 会社員(企業年金あり) 月額2万円(年間24万円) 公務員 月額2万円(年間24万円) 専業主婦(夫) 月額2.3万円(年間27.6万円) なお、iDeCoの掛金上限額を引き上げる改正が検討されており、今後は上表よりも多くの掛金を拠出できるようになる予定です。 ・コスト構造(口座・運用・事務手数料) NISA口座の維持費用は基本的に無料です。口座開設手数料、口座管理手数料ともにかかりません。 一方で、iDeCoには複数の手数料が発生します。必ず発生する手数料として、国民年金基金連合会への手数料(加入時2,829円、拠出時月105円)や事務委託先金融機関への手数料(月66円)があります。これに加えて、金融機関によって口座管理手数料(月0〜440円程度)が設定されています。 ・NISAのメリットとデメリット NISAのメリットとデメリットをまとめると、以下のとおりです。 メリット デメリット ・いつでも換金可能(高い流動性) ・受取時は完全に非課税 ・年間360万円の大きな投資枠 ・口座維持費用が基本無料 ・18歳以上なら誰でも利用可能 ・拠出時の所得控除なし ・手取り収入から投資する必要がある ・元本割れリスクがある ・損益通算・繰越控除不可 NISAならではのメリットは流動性の高さです。急な出費や教育費、住宅購入資金など、必要に応じていつでも売却して現金化できます。また、どれだけ利益が出ても受取時は完全非課税となるため、長期的な資産成長の恩恵をそのまま享受できます。 年間360万円という大きな投資枠も魅力で、まとまった資金がある方にとって効率的な資産形成が可能です。一方、拠出時の所得控除がないため、税引き後の手取り収入から投資する必要があり、即座の節税効果は期待できません。 ・iDeCoのメリットとデメリット iDeCoのメリットとデメリットをまとめると、以下のとおりです。 メリット デメリット ・拠出時に全額が所得控除になる ・運用益が非課税になる ・受取時の控除制度あり ・強制的な積立効果がある ・転職時も運用を継続できる ・元本確保型商品を選択できる ・60歳まで引き出し不可 ・各種手数料が発生する ・拠出限度額が職業で異なる ・受取時は課税対象になる ・加入条件の制約あり iDeCoならではの魅力は、拠出時の所得控除です。現役時代の税負担を軽減しつつ、将来に向けた資産形成ができるメリットがあります。また、元本確保型商品(定期預金や保険)を選択できるため、リスクを取って運用したくないと考えている方でも安心です。 一方、流動性が低いため急な資金需要に対応できず、住宅購入や教育費などの大きな支出を控えている方には不向きです。また、国民年金基金連合会への手数料や金融機関の口座管理手数料など、年間数千円のコストが継続的に発生する点もデメリットとなります。 (3)NISAとiDeCoの特徴を踏まえて優先すべき人の特徴 NISAとiDeCoには、税制上の取り扱いや流動性など、さまざまな違いがあります。両制度とも税制優遇がありますが、その効果が現れるタイミングと仕組みが大きく異なります。 以下で、税制上の違いを見ていきましょう。 NISAを優先すべき人の特徴は以下のとおりです。 ・10年以内に住宅購入を検討している人 ・子どもの教育費準備が必要な人 ・転職や独立の可能性がある人 ・収入が不安定な人 ・まとまった資金で一括投資したい人 ・投資初心者で経験を積みたい人 NISAはiDeCoとは異なり、流動性の高さが特徴です。資金ニーズに対して柔軟に対応するために、近い将来に大きな支出予定がある方に適しています。特に住宅購入の頭金準備や子どもの教育費など、タイミングがある程度予測できる支出に対しては、NISAの機動性が活かされます。 また、転職や独立の可能性がある方、収入が不安定な方にとって、いつでも換金できる安心感は重要です。投資初心者の方も、まずはNISAで投資の基本を身につけながら、市場の値動きに慣れていくことをおすすめします。年間360万円の大きな投資枠を活用し、ボーナスなどまとまった資金での効率的な資産形成も可能です。 iDeCoを優先すべき人の特徴 NISAよりもiDeCoを優先すべき人の特徴は、以下のとおりです。 ・年収が高く所得税率が高い人 ・老後資金準備を優先したい人 ・安定した職業に就いている人 ・住宅購入など大きな支出予定がない人 ・自営業者で退職金制度がない人 ・強制的な貯蓄システムを求める人 iDeCoは所得控除による節税効果があるため、課税所得が大きい方に向いています。また、老後資金の準備を最優先に考える方や安定した収入があり長期間継続して拠出できる方に適しています。 自営業者の方は月額6.8万円まで拠出可能で、退職金制度がない分をiDeCoで補完できます。自営業者は厚生年金がなく、老後生活が不安定になる可能性があるため、iDeCoを活用する意義は大きいでしょう。 ついお金を使ってしまう方にとって、60歳まで引き出せない制約は強制的な貯蓄システムとして機能します。強制的に貯蓄できる仕組みを作りたい方も、資金拘束があるiDeCoを活用しやすいでしょう。 (4)年代ごとに優先すべき制度の違い ライフステージによって収入・支出・リスク許容度は大きく変化するため、年代別に最適な制度選択は異なります。この章では、20代から60代まで各年代の特徴を踏まえ、優先すべき制度と投資戦略を具体的に提示します。 ただし、個人の状況は千差万別のため、ご自身のライフプランと照らし合わせて判断することが重要です。 ・20代はNISA優先 20代は40年以上の長期運用期間が可能で、複利効果を最大化できる年代といえます。この時期の基本戦略は「まずNISAで投資経験を積み、収入安定後にiDeCoを追加」です。 20代前半は収入が不安定で転職の可能性も高いため、流動性重視でNISA優先をおすすめします。月1〜3万円程度から始め、投資の基本を身につけながら資産形成の土台を作りましょう。急な転職や結婚資金にも対応できるため、必要に応じて取り崩しましょう。 20代後半で収入が安定してきたら、iDeCoの検討を開始します。ただし、住宅購入や結婚などのライフイベントを控えている場合は、引き続きNISA中心の戦略が安全です。 ・30代はライフイベントと流動性の兼ね合いを確認する 30代は人生で支出が多様化しやすい年代です。住宅購入、出産・育児、教育費の開始など、大きな支出が重なる時期のため、流動性の確保が最優先となります。 この年代の基本戦略は「NISA中心+限定的なiDeCo活用」です。住宅ローンを組む場合は団体信用生命保険で死亡保障が確保されるため、保険の見直しとセットで投資予算を確保しましょう。 住宅購入を予定している方は、頭金準備のためNISAでの資産形成を優先すべきです。物件価格の1〜2割の頭金を準備する場合、定期預金とあわせてNISAを活用する方法があります。 住宅購入後の方は、ローン返済と並行して老後資金の準備を開始できます。住宅ローン控除を活用しつつ、余裕資金でiDeCoに取り組み、税負担を軽減する戦略が有効です。 ・40代は家族構成や資産状況に応じて調整する 40代は収入が増えやすい一方、教育費負担も本格化する年代です。子どもの中学・高校進学に合わせて教育費が急増するため、収支バランスを見極めながら投資配分を決める必要があります。 この年代の戦略は「NISA継続+iDeCo比重拡大」です。教育費のピークを見据えてNISAで流動性を確保しつつ、老後まで20年の期間を活かしてiDeCoの節税効果を最大化します。 管理職などで年収が700万円を超える方は、所得税率が30%に達するため、iDeCoの節税効果を実感しやすくなります。拠出限度額まで活用し、残りをNISAに回す戦略で税負担を軽減しましょう。 教育費負担が重い方は、無理にiDeCoを増額せず、NISA中心で機動性を保つことが重要です。大学進学時の教育費(年間100〜200万円)に備え、必要に応じて一部売却できる体制を整えておきましょう。 ・50代はiDeCoの節税効果が大きくなりやすい 50代は、老後資金準備の最終段階に入る重要な年代です。iDeCoの運用期間が10年程度に短縮されるため、受給時の税制を意識した戦略が必要になります。 この年代の重要なポイントは「退職所得控除の枠内での受給設計」です。iDeCoに20年加入した場合の退職所得控除は800万円ですが、会社の退職金と合算されるため、受給方法の事前検討が欠かせません。 退職金が多額の方は、iDeCoを年金受給に切り替えることで公的年金等控除を活用できます。一方、退職金が少ない方や自営業の方は、一時金受給で退職所得控除を最大限活用する戦略が有効です。 ただし、昨今は晩婚化や晩産化が起こっているため、50代でも教育費や住宅関係費用の支出が続く可能性があります。家族の年齢を踏まえて、優先すべき支出を検討しましょう。 ・60代前後は受取方法を模索する 60代前後は、資産形成から資産活用への転換期です。iDeCoの受給開始とNISAの取り崩し開始を視野に入れ、手取り額を最大化するための受給計画を立てる必要があります。 特に、iDeCoは受給方法によって税額が変わるため、慎重に考えなければなりません。一時金・年金・併用の3つの選択肢があり、それぞれ税制上の取り扱いが異なります。退職金の金額と受給時期を踏まえ、最も税負担が少ない方法を選択しましょう。 NISAは取り崩しフェーズに移行します。必要な生活費を補うため、価格が高い時に一部売却し、低い時は売却を控える機動的な運用を検討しましょう。資金ニーズと市況を見ながら、柔軟に対応できる点がNISAの大きなメリットとなります。 あわせて、リスク資産の比重を段階的に縮小し、安定した収益確保を重視します。運用資産をまとめて引き出すのではなく、ある程度は運用リスクを取って運用を継続することで、資産寿命を延ばしましょう。 (5)NISAとiDeCoを併用するメリット 効率よく資産形成を進めるうえで、NISAとiDeCoの併用は効果的です。バランスを取りながら活用すれば、それぞれの制度の弱点を補完し合う理想的な資産形成を進められるでしょう。 両制度を併用する最大のメリットは「税制優遇の最大化」です。iDeCoで拠出時の所得控除を受けながら、NISAで受取時の完全非課税を活用できます。年収500万円の方が月2万円のiDeCo拠出で年7.2万円の節税効果を得つつ、NISAで360万円の非課税投資枠を併用すれば、税制面での恩恵を最大限享受できます。 併用のもう一つの大きなメリットは「リスク分散」です。iDeCoは60歳まで引き出せない代わりに強制的な積立効果があり、NISAはいつでも換金可能です。この組み合わせにより、老後資金の確実な準備と、ライフイベントへの柔軟な対応を両立できます。 投資期間の分散効果も期待でき、iDeCoで超長期投資、NISAで中長期投資というように、異なる時間軸でのリスク管理が可能になります。さらに、それぞれ異なる商品を選択することで、投資対象の分散も図ることも可能です。 (6)商品選択で意識すべきこと 制度選択と同じく重要なのが、実際に「何に投資するか」という商品選択です。NISAとiDeCoでは投資できる商品や運用期間が異なるため、それぞれに適した商品選択の考え方があります。 長期投資の基本原則を押さえたうえで、NISA・iDeCo それぞれの特性を活かした商品選択のポイントを解説します。 ・分散が効いており低コストの商品を選ぶ 長期投資において重要な原則は「分散投資」です。分散投資により特定の銘柄や地域の価格変動リスクを軽減でき、長期的に安定したリターンを期待できます。 銘柄の分散 ・投資資金を1社に集中せず複数社に分散する ・1社が倒産しても全額損失を避けられる ・多数の銘柄に分散するとリスク軽減効果が高まる 資産の分散 ・株式、債券、不動産、金など異なった資産クラスに分散投資する それぞれ値動きやリスク特性が異なり、損失リスクを相殺できる 地域の分散 ・日本国内だけでなく米国や欧州、新興国など複数の地域にも投資する ・地域特有のリスク(政治・経済リスク等)を分散できる 時間の分散 ・投資を複数回に分けて、価格変動リスクを平準化する ・高値づかみを避け、長期的に安定した投資効果が期待できる この原則に基づくと、インデックスファンドを中心とした積立投資が最も確実な戦略です。たとえば、全世界株式に投資するインデックスファンドでは、数千社の企業に自動的に分散投資できます。 つみたて投資枠で購入できる投資信託は、金融庁が選定した長期・積立・分散投資に適した投資信託のみが対象となっています。初心者の方でも、商品選択にかける手間と時間を省けるでしょう。 もちろん、リスクを取って運用したい方は、NISAの成長投資枠を活用して個別株式や債券を購入するのも有力な選択肢です。 ・低コストな商品を選ぶ 投資において「確実にコントロールできる唯一の要素」がコストです。市場の値動きは予測不可能ですが、信託報酬などのコストは事前に把握でき、運用成果に直接影響します。 特に長期投資では、わずかな信託報酬の差が複利効果により大きな差となって現れます。年0.5%と年0.2%の信託報酬の差は、30年間で約10%のリターン差となり、最終的な受取額に数百万円の違いを生む可能性があります。 ・ポートフォリオの中心は株式にする NISAとiDeCoの最大の特徴は「利益が非課税」になることです。この制度上のメリットを最大限活用するためには、自身のリスク許容度や運用の方針に応じて、リスクを適切に取ることが重要です。 株式は短期的には価格変動が大きいものの、長期投資においては債券や預金を大きく上回るリターンを期待できる資産です。過去の統計を見ても、20年以上の長期投資では株式がマイナスになる確率は低く、インフレにも強い特性があります。 iDeCoでは、定期預金や保険商品などの元本確保型商品も選択できます。これらは元本が保証され、価格変動が少なく安定的に運用できるというメリットがあります。 しかし、長期投資の観点では、現在の低金利環境下では実質リターンが小さく、インフレリスクに対応しにくい点に注意が必要です。現在の低金利環境では実質的なリターンがマイナスとなる可能性が高く、インフレリスクにも対応できないためです。 (6)まとめ NISAとiDeCoは、それぞれ異なる特徴を持つ優れた税制優遇制度です。NISAはいつでも換金できる流動性の高さが魅力で、住宅購入や教育費など10年以内の大きな支出予定がある方に適しています。 一方、iDeCoは拠出時の所得控除による節税効果が大きく、老後資金の準備を最優先に考える方におすすめです。年代やライフステージによって最適な選択は変わりますが、20代はNISA優先、30代以降は両制度の併用を検討することで、税制優遇を最大化しながらリスク分散も図れます。 商品選択では、分散投資と低コストを重視しましょう。あわせて、非課税メリットを活かすためにも、長期的にリターンが期待できる株式などを中心にポートフォリオを構築することが有効です。それぞれの特徴や強みを理解したうえで、ご自身の状況にあわせて有効活用していきましょう。

この記事は、沖縄で不動産担保ローンを検討している方々に向けて書かれています。 特に、審査なしの不動産担保ローンのリスクや、沖縄における不動産担保ローンの現状、信頼できるローン会社について詳しく解説します。 読者が安心して融資を受けられるよう、情報を提供することを目的としています。 審査なしの不動産担保ローンとは? 審査なしの不動産担保ローンは、通常のローンと異なり、借り手の信用情報や収入を問わずに融資を行うものです。 これにより、急な資金が必要な場合でも迅速に対応できるメリットがありますが、注意が必要です。 特に、金利が高く設定されることが多く、返済負担が大きくなる可能性があります。 また、担保となる不動産の評価が低い場合、融資額が少なくなることもあります。 審査なしのデメリット 審査なしの不動産担保ローンにはいくつかのデメリットがあります。 まず、金利が高く設定されることが一般的です。 これは、リスクをカバーするための措置です。 また、返済計画が不明確なまま融資を受けることになるため、後々の返済が困難になるケースもあります。 さらに、悪質な業者に引っかかるリスクもあるため、信頼できる会社を選ぶことが重要です。 審査なしのリスクと回避方法 審査なしの不動産担保ローンを利用する際のリスクには、過剰な借入や返済の遅延が含まれます。 これを回避するためには、事前にしっかりとした返済計画を立てることが重要です。 また、複数のローン会社を比較し、金利や条件を確認することも大切です。 信頼できる業者を選ぶためには、口コミや評判を参考にすることが有効です。 沖縄での不動産担保ローンの現状 沖縄における不動産担保ローンは、近年需要が高まっています。 特に、観光業や不動産投資が盛んな地域であるため、資金調達の手段として利用されることが多いです。 沖縄の特性を考慮した融資プランが多く提供されており、地域のニーズに応じた柔軟な対応が求められています。 沖縄における不動産担保ローンの人気理由 沖縄で不動産担保ローンが人気の理由は、主に以下の点にあります。 ・高い融資限度額 ・迅速な審査と融資 ・地域特有のニーズに応じたプランの提供 これらの要素が、沖縄の人々にとって魅力的な選択肢となっています。 財全ソリューションの利用状況と顧客ニーズ 財全ソリューションは、沖縄での不動産担保ローンを提供する企業の一つです。 顧客ニーズに応じた柔軟な融資プランを提供しており、特に離島や沖縄県外の不動産にも対応しています。 これにより、幅広い顧客層から支持を受けています。 利用者の声を反映したサービス改善が行われており、信頼性が高いと評判です。 地域に根付いた財全ソリューションの特徴 財全ソリューションの特徴は、地域に密着したサービスを提供している点です。 沖縄の特性を理解し、地元のニーズに応じた融資プランを提案しています。 また、迅速な対応や丁寧なサポートが評価されており、顧客満足度が高いです。 地域の経済活性化にも寄与している企業として注目されています。 沖縄で信頼できるローン会社 沖縄で信頼できるローン会社を選ぶことは、安心して融資を受けるために非常に重要です。 特に、不動産担保ローンを検討している場合、信頼性の高い業者を選ぶことで、リスクを軽減することができます。 口コミや評判を参考にし、実績のある会社を選ぶことが推奨されます。 財全ソリューションの評判は? 財全ソリューションは、沖縄での不動産担保ローンにおいて高い評価を得ています。 顧客からのフィードバックも良好で、特に迅速な対応や柔軟な融資条件が好評です。 また、地域に根ざしたサービスを提供しているため、地元の人々からの信頼も厚いです。 実績や口コミを確認することで、安心して利用できる業者であることがわかります。 不動産担保ローンの金利と返済方法 不動産担保ローンの金利は、金融機関や融資条件によって異なります。 沖縄では、一般的に年率2.895%から10.0%程度が多く見られます。 金利は、借入額や返済期間、担保となる不動産の評価によって変動します。 返済方法も多様で、元利均等返済やボーナス併用返済など、利用者のニーズに応じた選択肢があります。 沖縄の不動産担保ローン金利事情 沖縄における不動産担保ローンの金利は、地域の経済状況や競争環境によって影響を受けます。 一般的には、都市部と地方で金利に差が見られることがあります。 特に、沖縄特有の観光業や不動産投資の需要が高まる中で、金利が低く設定されることもあります。 利用者は、複数の金融機関を比較し、最適な金利を見つけることが重要です。 返済方法の選び方とポイント 不動産担保ローンの返済方法には、元利均等返済や元金均等返済、ボーナス併用返済などがあります。 選び方のポイントは、月々の返済額や返済期間を考慮することです。 特に、収入の変動がある場合は、柔軟な返済プランを選ぶことが重要です。 また、繰上返済のオプションがあるかどうかも確認しておくと良いでしょう。 繰上返済とその影響 繰上返済は、借入金を早期に返済することで、利息負担を軽減する方法です。 沖縄の不動産担保ローンでも、繰上返済が可能な場合が多いですが、手数料が発生することがあります。 繰上返済を行うことで、総返済額を減らすことができるため、余裕がある場合は積極的に検討することが推奨されます。 ただし、計画的に行うことが重要です。 不動産担保ローンを利用する理由 不動産担保ローンを利用する理由は多岐にわたります。 主に、資金調達の手段として利用されることが多く、特に急な資金が必要な場合に重宝されます。 また、金利が比較的低く設定されることが多いため、他の融資手段と比べて負担が少ないというメリットもあります。 資金使途とメリットの具体例 不動産担保ローンの資金使途は多様です。 例えば、以下のようなケースがあります。 ・事業資金の調達 ・不動産の購入資金 ・リフォームや改修費用 これらの資金使途に対して、低金利での融資が可能なため、利用者にとって大きなメリットとなります。 個人事業主や法人における利用ケース 個人事業主や法人においても、不動産担保ローンは有効な資金調達手段です。 特に、事業拡大や新規プロジェクトの資金が必要な場合に利用されます。 融資を受けることで、事業の成長を加速させることが可能です。 また、担保となる不動産があることで、融資条件が有利になることもあります。 事業資金調達における有効性の評価 不動産担保ローンは、事業資金調達において非常に有効な手段とされています。 特に、資金繰りが厳しい時期や急な投資が必要な場合に、迅速に資金を調達できる点が評価されています。 さらに、担保を提供することで、金融機関からの信頼を得やすく、融資が受けやすくなるというメリットもあります。 まとめ:沖縄の不動産担保ローンを賢く活用する 沖縄の不動産担保ローンは、資金調達の手段として非常に有効です。 しかし、利用する際にはリスクや条件をしっかりと理解することが重要です。 信頼できる会社を選び、自身のニーズに合ったプランを選ぶことで、安心して融資を受けることができます。 自身のニーズに合った選び方 不動産担保ローンを選ぶ際には、自身のニーズに合った条件をしっかりと確認することが重要です。 金利や返済方法、融資限度額などを比較し、自分に最適なプランを選ぶことで、無理のない返済が可能になります。 また、複数の金融機関を比較することも大切です。 信頼できる会社選びのポイント 信頼できるローン会社を選ぶためには、口コミや評判を参考にすることが重要です。 また、実績や対応の良さも確認しておくと良いでしょう。 特に、沖縄の地域に根ざした企業は、地元のニーズに応じたサービスを提供しているため、信頼性が高いとされています。 沖縄での融資を成功させるために 沖縄での不動産担保ローンを成功させるためには、事前にしっかりとした計画を立てることが重要です。 資金使途や返済計画を明確にし、信頼できる会社を選ぶことで、安心して融資を受けることができます。 また、必要に応じて専門家のアドバイスを受けることも有効です。

沖縄の不動産担保融資に関する情報をお探しの方へ、この記事ではその概要や選ばれる理由、成功事例、口コミ、申込の流れなどを詳しく解説します。沖縄特有の市場環境や融資条件についても触れ、読者が理解しやすい内容を目指します。これから不動産担保融資を検討している方にとって、役立つ情報が満載です。 沖縄の不動産担保融資の概要 不動産担保融資とは、所有する不動産を担保にして融資を受ける仕組みです。沖縄では、特に観光業や不動産投資が盛んなため、需要が高まっています。融資額は不動産の評価額に基づき、一般的には100万円から数億円まで幅広く対応しています。金利は金融機関によって異なりますが、比較的低金利での融資が可能です。 不動産担保融資とは? 不動産担保融資は、借り手が所有する不動産を担保にして融資を受ける方法です。これにより、借り手の信用力が向上し、高額な融資が可能になります。一般的には、住宅や土地などが担保として利用されます。融資の際には、担保となる不動産の評価が重要で、評価額に応じた融資額が決定されます。 沖縄の特徴と利点 沖縄の不動産市場は、観光業の影響を受けており、特にリゾート地の不動産は高い需要があります。これにより、不動産担保融資の利用が促進されています。沖縄特有の利点として、以下の点が挙げられます。・観光業の成長による不動産価値の上昇・地域特有の融資条件が整っている・多様な金融機関が存在し、選択肢が豊富 沖縄の不動産担保融資が選ばれる理由 沖縄の不動産担保融資が選ばれる理由は多岐にわたります。特に、審査プロセスのスピードや金利の競争力、返済方法の柔軟性が大きな要因です。これらの要素が組み合わさることで、利用者にとって魅力的な融資環境が整っています。 通りやすい審査プロセス 沖縄の不動産担保融資は、審査プロセスが比較的スムーズです。多くの金融機関が地域に特化した審査基準を設けており、迅速な対応が可能です。一般的な流れは以下の通りです。1. 申込書の提出2. 不動産の評価3. 審査結果の通知4. 契約手続きこのように、短期間で融資が実行されるため、急な資金ニーズにも対応しやすいです。 競争力のある金利 沖縄の不動産担保融資は、金利が競争力のある水準に設定されています。一般的には、年率3%から10%程度で、金融機関によって異なります。以下は、主要な金融機関の金利比較です。 金融機関名金利(年率)沖縄銀行3.0%〜7.0%海邦銀行4.0%〜8.0%ノンバンク5.0%〜15.0% 競争力のある金利は、利用者にとって大きな魅力です。 柔軟な返済方法と条件 沖縄の不動産担保融資では、返済方法が柔軟に設定されています。利用者のニーズに応じて、元利均等返済や元金均等返済など、さまざまな返済プランが選べます。また、返済期間も1年から25年まで幅広く対応しており、利用者が無理なく返済できるよう配慮されています。 成功事例の紹介 沖縄における不動産担保融資の成功事例は多く、個人や法人のさまざまなニーズに応えています。具体的な事例を通じて、どのように融資が活用されているのかを見ていきましょう。 個人向け融資の具体例 ある個人が沖縄のリゾート地に別荘を購入するために不動産担保融資を利用しました。担保として提供した不動産の評価額は3000万円で、融資額は2500万円でした。金利は年率4%で、返済期間は15年に設定されました。この融資により、彼は夢の別荘を手に入れることができました。 法人向け融資の成功事例 沖縄のある企業が新たに店舗を開設するために不動産担保融資を利用しました。担保として提供した商業用不動産の評価額は1億円で、融資額は8000万円でした。金利は年率5%で、返済期間は10年に設定されました。この融資により、企業は新店舗を無事にオープンし、業績を向上させることができました。 地域特有の成功ストーリー 沖縄の観光業に特化した企業が、不動産担保融資を利用して新たな観光施設を開発しました。担保として提供した土地の評価額は5000万円で、融資額は4000万円でした。金利は年率3.5%で、返済期間は20年に設定されました。このプロジェクトは成功し、地域経済にも貢献しています。 沖縄の不動産担保融資申込の流れ 沖縄で不動産担保融資を申込む際の流れは、スムーズで分かりやすいです。以下に、申込時に必要な書類や審査基準について詳しく説明します。 申込時に必要な書類 不動産担保融資を申込む際には、以下の書類が必要です。 本人確認書類(運転免許証やパスポート) 収入証明書(給与明細や確定申告書) 不動産の登記簿謄本 不動産の評価書 これらの書類を準備することで、スムーズな申込が可能です。 審査基準とそのポイント 沖縄の不動産担保融資の審査基準は、以下のポイントが重視されます。 担保となる不動産の評価額 借り手の返済能力(収入や信用情報) 融資目的の明確さ これらの基準を満たすことで、融資が承認されやすくなります。 契約から融資実行までのSTEP 契約から融資実行までの流れは、以下の通りです。 申込書の提出 審査結果の通知 契約書の締結 融資金の振込 通常、申込から融資実行までの期間は1週間から2週間程度です。 まとめと今後の展望 沖縄の不動産担保融資は、地域特有のニーズに応じたサービスが展開されており、多くの利用者に支持されています。今後の市場動向や融資条件の変化についても注目が必要です。 沖縄の不動産市場の動向 沖縄の不動産市場は、観光業の影響を受けて成長を続けています。特に、リゾート地の不動産は高い需要があり、今後も価格の上昇が期待されます。これに伴い、不動産担保融資の需要も増加するでしょう。 今後の融資条件の変化予測 今後の融資条件については、金利の変動や審査基準の見直しが予想されます。特に、経済状況や市場動向に応じて、柔軟な対応が求められるでしょう。利用者は、最新の情報を常にチェックすることが重要です。 読者へのメッセージ 沖縄の不動産担保融資は、多くの可能性を秘めています。これから融資を検討する方は、ぜひ自分に合ったプランを見つけて、夢の実現に向けて一歩を踏み出してください。地域の金融機関と連携し、最適な選択をすることが成功への鍵です。

沖縄で不動産担保ローンを検討している方に向けて、失敗しないための情報をお届けします。不動産担保ローンは、資金調達の手段として非常に有効ですが、選び方を誤ると後悔することもあります。この記事では、沖縄の不動産担保ローンの基本知識から、具体的な種類、審査基準、借入の流れ、返済方法、注意点、成功事例まで幅広く解説します。これを読めば、あなたに最適な不動産担保ローンを見つける手助けになるでしょう。 沖縄の不動産担保ローンの基本知識 不動産担保ローンは、所有する不動産を担保にして融資を受ける金融商品です。一般的には、住宅や土地などの不動産を担保にすることで、低金利での融資が可能になります。沖縄では、特に観光業や不動産投資が盛んなため、資金調達の手段として利用されることが多いです。このローンは、急な資金が必要な場合や事業資金の調達に役立ちますが、返済計画をしっかり立てることが重要です。 不動産担保ローンとは何か 不動産担保ローンは、所有する不動産を担保にして融資を受ける仕組みです。融資額は不動産の評価額に基づき決定され、一般的には評価額の70%から80%程度が上限となります。このローンの最大のメリットは、低金利で借りられる点です。また、返済期間も長く設定できるため、月々の返済負担を軽減することが可能です。ただし、返済が滞ると担保にした不動産を失うリスクがあるため、慎重に利用する必要があります。 沖縄での不動産担保ローンの必要性 沖縄は観光業が盛んで、投資用不動産の需要も高い地域です。そのため、不動産担保ローンは資金調達の手段として非常に有効です。特に、事業を始める際や急な資金が必要な場合に、迅速に融資を受けられる点が魅力です。また、沖縄特有の地域性を考慮した融資条件が整っているため、地元の金融機関を利用するメリットも大きいです。このように、沖縄での不動産担保ローンは、資金調達の選択肢として非常に重要です。 財全ソリューションを利用するメリット 財全ソリューションを利用することで、地域に特化したサービスを受けることができます。地元の市場に精通したスタッフが、個別のニーズに応じた提案を行ってくれるため、安心して相談できます。また、金利が低く設定されていることが多く、返済負担を軽減できる点も大きなメリットです。さらに、迅速な審査と融資実行が可能なため、急な資金需要にも対応しやすいです。このように、財全ソリューションは、利用者にとって非常に有益な選択肢となります。 不動産担保ローンの審査基準 不動産担保ローンの審査基準は、金融機関によって異なりますが、一般的には以下の要素が考慮されます。まず、担保となる不動産の評価額が重要です。次に、申込者の収入や信用情報も審査の対象となります。これらの要素を総合的に判断し、融資の可否が決定されます。特に、沖縄では地域特有の事情も考慮されるため、地元の金融機関を利用することが有利です。 沖縄県における担保の評価方法 沖縄県における担保の評価方法は、一般的には不動産の市場価値に基づいて行われます。具体的には、周辺の取引事例や不動産の状態、立地条件などが考慮されます。また、沖縄特有の地域性も評価に影響を与えるため、地元の専門家による評価が重要です。このように、担保の評価方法は多岐にわたり、正確な評価が融資の可否に直結します。 融資利率と金利の影響 融資利率は、借入金額や返済期間、担保の評価によって異なります。一般的に、担保がしっかりしているほど低金利で融資を受けることが可能です。また、金利が高い場合は、返済負担が増すため、慎重に選ぶ必要があります。沖縄では、地域特有の金利設定があるため、複数の金融機関を比較することが重要です。このように、融資利率と金利は、借入の条件に大きな影響を与えます。 借入の流れと必要書類 不動産担保ローンの借入の流れは、一般的に以下のステップで進行します。まず、金融機関に申し込みを行い、必要書類を提出します。次に、審査が行われ、融資の可否が決定されます。その後、契約を結び、融資が実行されます。この流れを理解しておくことで、スムーズに手続きを進めることができます。 申込から融資実行までのステップ 申込から融資実行までのステップは、以下の通りです。1. 申し込み:必要書類を準備し、金融機関に申し込みます。2. 審査:提出した書類を基に、審査が行われます。3. 契約:審査に通過したら、契約を結びます。4. 融資実行:契約後、指定口座に融資金が振り込まれます。このように、各ステップをしっかりと理解しておくことが重要です。 必要書類一覧と注意点 不動産担保ローンを申し込む際に必要な書類は、以下の通りです。1. 身分証明書(運転免許証やパスポート)2. 収入証明書(給与明細や確定申告書)3. 不動産の登記簿謄本4. 不動産の評価書これらの書類は、正確に準備することが重要です。特に、収入証明書は最新のものを用意する必要があります。 個人事業主向けの条件とは 個人事業主が不動産担保ローンを利用する際の条件は、一般的に以下のようになります。1. 安定した収入があること2. 過去の税務申告が適切であること3. 担保となる不動産が所有されていることこれらの条件を満たすことで、融資を受けやすくなります。特に、収入の安定性が重視されるため、しっかりとした事業計画を持つことが重要です。 返済方法とその選択肢 不動産担保ローンの返済方法には、いくつかの選択肢があります。一般的には、元利均等返済や一括返済が選ばれます。それぞれの返済方法にはメリットとデメリットがあるため、自分のライフスタイルに合った方法を選ぶことが重要です。以下では、各返済方法の特徴を詳しく解説します。 元利均等返済と一括返済の違い 元利均等返済は、毎月の返済額が一定で、返済計画が立てやすいのが特徴です。一方、一括返済は、契約期間満了時に全額を返済する方法で、利息負担が少なくなります。ただし、一括返済は資金が必要なため、計画的に行う必要があります。このように、返済方法の選択は、資金計画に大きな影響を与えます。 返済期間の設定と金利の関係 返済期間の設定は、金利に大きな影響を与えます。一般的に、返済期間が長いほど月々の返済額は少なくなりますが、総支払額は増える傾向があります。逆に、短期間で返済する場合は、月々の負担が大きくなりますが、総支払額は少なくなります。このように、返済期間と金利の関係を理解することが、賢い借入につながります。 沖縄の不動産担保ローンを利用する際の注意点 沖縄で不動産担保ローンを利用する際には、いくつかの注意点があります。特に、保証人の必要性や手数料、複数の申込みを考える場合のポイントを理解しておくことが重要です。これらの注意点を把握することで、よりスムーズに融資を受けることができます。 保証人の必要性とその役割 不動産担保ローンでは、保証人が必要な場合があります。保証人は、借入者が返済できない場合に代わりに返済を行う責任を負います。特に、融資額が大きい場合や、借入者の信用情報に不安がある場合には、保証人が求められることが多いです。このように、保証人の役割を理解しておくことが重要です。 手数料や負担について 不動産担保ローンには、さまざまな手数料が発生します。例えば、契約手数料や評価手数料、保証料などが考えられます。これらの手数料は、金融機関によって異なるため、事前に確認しておくことが重要です。また、これらの負担を考慮した上で、返済計画を立てることが求められます。 複数の申込みを考える場合のポイント 複数の金融機関に申込みを行う場合は、注意が必要です。特に、申込みが多いと信用情報に影響を与える可能性があります。そのため、事前に各金融機関の条件を比較し、最適な選択をすることが重要です。また、申込みの際は、必要書類をしっかりと準備しておくことが求められます。 地域に応じた不動産担保ローンの評価 沖縄では、地域ごとに不動産担保ローンの評価が異なります。特に、金利や貸付条件、地域特有の制度やキャンペーンが影響を与えます。これらの情報を把握することで、より有利な条件で融資を受けることが可能です。以下では、地域ごとの評価について詳しく解説します。 沖縄エリアごとの金利の違い 沖縄の各エリアでは、金利に違いがあります。一般的に、都市部では競争が激しいため、金利が低く設定される傾向があります。一方、離島などでは金利が高くなることが多いです。このように、地域ごとの金利の違いを理解することで、より良い条件で融資を受けることができます。 地域特有の制度やキャンペーン 沖縄では、地域特有の制度やキャンペーンが存在します。例えば、特定の期間に申し込むことで金利が優遇されるキャンペーンなどがあります。これらの情報を活用することで、より有利な条件で融資を受けることが可能です。地域の金融機関の情報をしっかりとチェックしておくことが重要です。 貸付条件の見直しが必要なケース 貸付条件の見直しが必要なケースもあります。特に、収入が減少した場合や、生活環境が変わった場合には、返済計画の見直しが求められます。このような場合は、金融機関に相談し、適切なアドバイスを受けることが重要です。柔軟に対応することで、返済負担を軽減することが可能です。 沖縄の不動産担保ローンの成功事例 沖縄での不動産担保ローンの成功事例を紹介します。実際の利用者の体験談を通じて、どのようにして資金調達を行ったのか、成功のポイントを探ります。これにより、あなた自身の借入計画に役立てることができるでしょう。 実際の利用者の体験談 実際の利用者の体験談では、急な資金需要に応じて不動産担保ローンを利用したケースが多く見られます。例えば、事業拡大のために融資を受けた方や、急な医療費に対応した方などがいます。これらの体験談から、どのようにして融資を受け、返済を行ったのかを学ぶことができます。成功事例を参考にすることで、自分の計画に活かすことができるでしょう。 成功するためのポイント 不動産担保ローンで成功するためのポイントは、事前の準備と計画です。具体的には、必要書類をしっかりと揃え、返済計画を明確にすることが重要です。また、複数の金融機関を比較し、自分に合った条件を選ぶことも大切です。このように、成功するためには、しっかりとした準備が不可欠です。 沖縄の不動産担保ローンに関するFAQ 沖縄の不動産担保ローンに関するよくある質問をまとめました。これにより、疑問点を解消し、よりスムーズに融資を受けることができるでしょう。以下では、具体的な質問とその回答を紹介します。 よくある質問とその回答 よくある質問には、以下のようなものがあります。1. 不動産担保ローンの審査はどのくらい時間がかかりますか?2. 返済が難しくなった場合、どうすれば良いですか?3. 複数の金融機関に申し込むことは可能ですか?これらの質問に対する回答を事前に確認しておくことで、安心して申し込むことができます。 財全ソリューションへの問い合わせ方法 財全ソリューションへの問い合わせ方法は、電話やメール、直接訪問などがあります。特に、直接訪問することで、具体的な相談がしやすくなります。また、事前に必要書類を持参することで、スムーズに話を進めることができます。このように、問い合わせ方法を理解しておくことで、より良いサービスを受けることが可能です。